jav 巨乳 国泰海通Q1净利润破110亿元:约80亿属于司帐数字“账面高贵” 2025年能否蝉联A类投行?

炒股就看金麒麟分析师研报,泰斗jav 巨乳,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:IPO再融资组/郑权

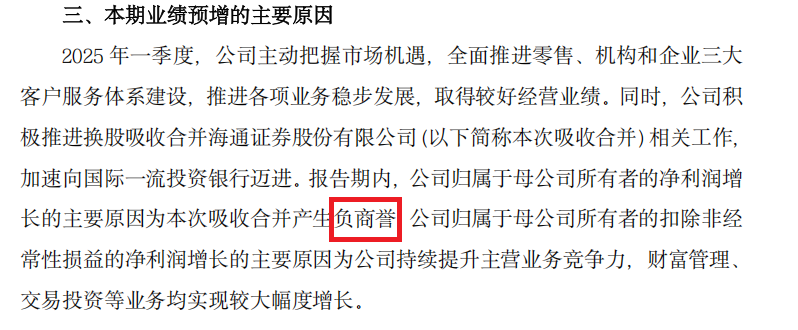

4月30日,国泰海通将要发布一季报。在此前公布的一季报事迹预报中,公司瞻望2025 年第一季度完结归母净利润112.01亿元至124.45 亿元,同比增多350%至 400%。

值得提防的是,国泰海通Q1净利润激增三四倍主如果因为领受归并海通证券酿成的负商誉,除去负商誉等要素外,公司2025年Q1的扣非归母净利润同比增长45%至65%,与同业券商比拟并无太大互异。因负商誉酿成的80亿元-90亿元非开阔性损益,仅仅司帐数字“纸面高贵”,并莫得业务和现款流的营救,投资者须穿透财务迷雾,不少投资者以归母净利润判断国泰海通高出中信证券成为行业“一哥”,事实并非如斯。

国泰海通无数负商誉的酿成,主如果原国泰君安领受归并海通证券的老本小于海通证券可辨别净钞票的公允价值,履行是国泰君安以相对“低价”领受归并海通证券。早在领受归并之前,部分中小推动对领受归并有计议产生质疑,以为每1股A股海通证券股票换0.62股国泰君安股票,会裁减原海通证券每股净钞票,“少”分得新股票。

2024年,原国泰君安和海通证券以2023年度的投行发达,皆被中证协评为A类投行。2025年将以2024年度的投行发达评级,而海通证券在2024年度因投行业务收到的罚单比2023年多一倍,原投行庄重东谈主姜诚君因涉嫌职务非法外逃,这些问题将会影响国泰海通新一轮的投行评级遵守。

米菲兔 丝袜负商誉司帐搞定带有迷惑性:约80亿元净利润属于“账面高贵” 无业务及现款流营救

国泰海通瞻望2025 年第一季度完结归母净利润112.01亿元至124.45亿元,同比增多350%至400%;瞻望完结扣非归母净利润29.73亿元至33.83亿元,同比增多45%至65%。

从扣非归母净利润的金额分析,国泰海通与其他券商的发达莫得太大互异。本年一季度,大部分券商的事迹同比大幅改善,主要系2024年一季度的事迹发达举座偏弱。

为何国泰海通2025年Q1的归母净利润暴增三到四倍?公司称,主要原因为领受归并产生负商誉。

着手:公告

着手:公告

事实上,司帐准则并莫得负商誉的主张。“负商誉”酿成是因为企业归并或收购时,购买老本低于被购企业可辨别净钞票公允价值的差额,履行是“低价购买利得”。

把柄《企业司帐准则第20号---企业归并》的规则,“购买方对归并老本小于归并中得回的被购买方可辨别净钞票公允价值份额的差额,应当按照下列规则搞定:(1)对得回的被购买方各项可辨别钞票、欠债及或有欠债的公允价值以及归并老本的计量进行复核:(2)经复核后归并老本小于归并中得回的被购买方可辨别净钞票公允价值份额的,其差额应当计入当期损益。”

因此,国泰海通领受归并产生的“负商誉”履行短长开阔性损益。把柄国泰海通一季报归母净利润与扣非归母净利润之间的差额,公司因负商誉酿成的非开阔损益约80亿元——90亿元。

值得关切的是,这80亿元——90亿元因负商誉酿成的非开阔性损益,仅仅司帐数字“纸面高贵”,莫得业务及现款流的营救,对公司发展莫得实质性影响。

但这80——90亿元的负商誉颠倒带有迷惑性。比如,部分投资者以为国泰海通在完成领受归并后,本年一季度超百亿元的净利润依然成为行业“一哥”,毕竟中信证券同时的归母净利润仅65亿元附近。

事实上,国泰海通本年一季度的扣非归母净利润仅29.73亿元至33.83亿元,较中信证券的65亿元还有一定的差距。即便酌量到2025年3月14日海通证券才纳入公司归并领域,国泰海通也很难将中信证券大幅甩在死后。

负商誉根源:领受归并价钱公允性值得反想

国泰海通无数负商誉的酿成,主如果原国泰君安领受归并海通证券的老本小于海通证券可辨别净钞票的公允价值,也即是国泰君安以相对“低价”领受归并海通证券。

领受归并换股有计议炫耀,把柄原国泰君安、海通证券换股领受归并的订价基准日前60个往昔时的A股及H股股票来回均价,海通证券与国泰君安的换股比例为1:0.62,即每1股海通证券 A 股股票不错换得0.62股国泰君安A股股票、每1股海通证券H股 股票不错换得0.62股国泰君安H股股票。而且,领受归并有计议还通过现款弃取权提供溢价保护。

上述换股有计议,不会让投资者所抓股票的市值缩水,还有现款弃取权兜底,因此大部分投资者并不会投出反对票,监管也不反对和拦阻。

但也有部分投资者对上述换股有计议发出质疑,因为领受归并有计议会裁减原海通证券每股净钞票,会少换得股票,对其职权是一种损伤。

公开而已炫耀,闭幕2024年9月30日,原国泰君安每股净钞票为17.02元/股,海通证券每股净钞票为12.34元/股(两者比例1:0.73)。按照每1股海通证券A股股票不错换得0.62 股国泰君安A股股票的有计议,原海通证券推动每一股老股票将“少”换得0.1股新股票。换言之,国泰君安领受归并海通证券的对价是低于后者的净钞票价钱,这亦然负商誉酿成的根源。

海通证券投行业务罚单数目翻倍 2025年能否蝉联A类投行?

2024年,原国泰君安和海通证券以2023年度的投行发达,皆被中证协评为A类投行。而2025年的投行评级,将以券商2024年的投行发达进行评价。

公开而已炫耀,海通证券(不含保代)2023年因投行业务收到的罚单有2张,2024年有4张,而且波及公司投行内控问题。此外,海通证券原投行庄重东谈主姜诚君因涉嫌职务非法外逃,加重了外界对公司投行业务的担忧。

2023年6月,在科创板IPO保荐技俩中,海通证券因3个技俩(惠强新材、明峰医疗、治臻股份)在收到现场督导告知后均主动撤除,被质疑“一查就撤”,走漏投行质控、内核部门风险识别不及等问题,因此上交所对海通证券赐与监管警示。

2023年11月,在沃得农机IPO保荐中,海通证券未实时证明沃得农机实控东谈主股权冻结、关联方资金拆借清楚不准确、司帐基础薄弱等问题,被证监会出具警示函。

2024年1月,深交所对海通证券出具监管函,相通因为沃得农机违章事项。

2024年1月29日,上交所还对海通证券赐与监管语言,对时任保荐业务庄重东谈主姜诚君、时任内核庄重东谈办法卫东、时任质控庄重东谈主许灿赐与监管警示。上交所经现场督导发现,海通证券存在首发保荐业务履职尽责显然不到位、投行质控内核部门未识别技俩紧要风险及对遵法造访把关不审慎等劣势。

2024年4月,海通证券在格力地产(维权)债券违章案中存在未审慎分析核查等违章行动,被广东证监局选用责令改正的行政监管门径。

2024年5月,海通证券看成大连科利德半导体材料股份有限公司(科利德)肯求科创板IPO技俩标保荐东谈主因保荐核查职责履职尽责不到位、保荐业务里面质地限定存在薄弱状态,被上交所通报品评(贬责升级)。

值得一提的是,从2023年6月公司被指出投行内控存在问题,一直到科利德IPO阻隔的2024年2月,海通证券的投行内控问题一直被关切。

2024年7月,海通证券曾永恒庄重投行业务的姜诚君递交了辞呈。2024年8月,姜诚君因涉嫌职务非法被立案造访。在造访时辰,其试图通过罪犯路子外逃出境,后被遣返归国。

看成海通证券投行业务的“灵魂东谈主物”,姜诚君的出逃让公司投行业务问题浮出水面,包括屡次被发现“带病闯关”、频收罚单、内控“三谈防地”薄弱、已上市技俩大比例事迹“变脸”、高订价高市盈率刊行高募资高收费、超募资金越多的技俩基本面越弱,被抽中现场查抄后“一撤了之,详见《海通证券投行灵魂东谈主物辞职背后:保荐技俩重承揽轻质控,募资额举座偏高但基本面偏弱》等著作。

国泰君安领受归并海通证券后,新的国泰海通在投行业务方面与中信证券、中金公司等并驾王人驱。但海通证券投行业务存在的问题,在领受归并前被外界平淡质疑,尤其是2024年投行业务罚单数目翻倍,新的国泰海通在2025年能否蝉联A类投即将要打上很大的问号。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察jav 巨乳